DOSIER CURSO IRPF

- PLANIFICACIÓN Y CONFECCIÓN IRPF.

- BASE IMPONIBLE GENERAL Y BASE IMPONIBLE DEL AHORRO.

- RENDIMIENTOS DEL TRABAJO.

- RENDIMIENTOS DEL CAPITAL MOBILIARIO.

- RENDIMIENTOS DEL CAPITAL INMOBILIARIO.

- INCREMENTOS Y DISMINUCIONES PATRIMONIALES.

- DEDUCCIONES DE LA CUOTA.

- IMPUESTO SOBRE EL PATRIMONIO.

- IMPUESTO TEMPORAL DE SOLIDARIDAD DE LAS GRANDES FORTUNAS (ITSGF).

- CAPÍTULO ESPECIAL: EPSV.

- ESQUEMA EPSV. AÑO 2024.

PLANIFICACIÓN Y CONFECCIÓN IRPF

- PLANIFICACIÓN IRPF

Es la planificación a un problema matemático en el ejercicio anterior a la confección del IRPF, en que añadimos componentes sobre los rendimientos obtenidos por trabajo, inmuebles y dinero, disminuyéndolos con otras circunstancias personales y económicas.

- CONFECCIÓN IRPF

Es la resolución a las derivadas del problema matemático del ejercicio anterior, con lo que obtenemos un resultado mediante sumas y restas y en algunos casos valiéndonos de multiplicaciones y divisiones para entregar una cantidad de dinero a Hacienda Foral de Bizkaia, dependiendo de los rendimientos económicos y circunstancias económicas y personales.

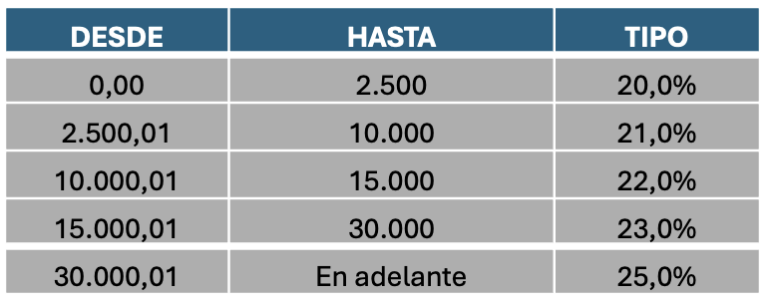

BASE IMPONIBLE GENERAL Y BASE IMPONIBLE DEL AHORRO. Conceptos y tipos de gravamen

- BASE IMPONIBLE GENERAL

Los rendimientos del trabajo, actividades económicas, determinados rendimientos del capital mobiliario, capital inmobiliario (excluidos los alquileres de vivienda conforme a la LAU), imputaciones de renta y ganancias y pérdidas patrimoniales que no procedan de la transmisión de elementos patrimoniales.

- TIPO DE GRAVAMEN 2024

- BASE IMPONIBLE DEL AHORRO

Los rendimientos y rentas financieras, los arrendamientos de viviendas conforme a la LAU y las ganancias y pérdidas patrimoniales por transmisiones de elementos patrimoniales (fondos de inversión, acciones, inmuebles, etc.)

- TIPO DE GRAVAMEN

RENDIMIENTOS DEL TRABAJO

- RETRIBUCIÓN BRUTA

Se considerarán rendimientos del trabajo todas las contraprestaciones o utilidades, cualquiera que sea su denominación o naturaleza, dinerarias o en especie, que deriven directa o indirectamente del trabajo personal o de la relación laboral o estatutaria (funcionarios, administradores) del contribuyente y no tengan el carácter de rendimientos de actividades económicas.

Entre otros, son los siguientes:

a)Sueldos y salarios.

b)Prestaciones por desempleo.

c)Pensiones y haberes percibidos en los regímenes públicos de Seguridad Social y clases pasivas.

d)Etc.

- DEDUCCIONES APLICABLES

Por lo general, tienen la consideración de gastos deducibles las cotizaciones a la Seguridad Social o a mutualidades generales obligatorias del funcionariado.

- RETRIBUCIONES EN ESPECIE

Se exceptúan de gravamen las cantidades destinadas por la empresa en cuanto a gastos de locomoción a lugar distinto de su lugar de trabajo y, referente a gastos de manutención y estancia, devengados en municipio distinto del lugar de trabajo habitual y del que constituya su residencia habitual.

- RETRIBUCIONES EXTRANJERO

Están exentas las retribuciones devengadas durante los días de estancia en el extranjero, con el límite máximo de 60.100 euros anuales, cumpliendo los siguientes requisitos:

a)Los rendimientos del trabajo percibidos por trabajos efectivamente realizados en el extranjero y se realicen para una empresa o entidad no residente en España, o un establecimiento radicado en el extranjero.

b)Que en el país en que se realicen los trabajos se aplique un impuesto de naturaleza idéntica o análoga a la del IRPF, y no se trata de un país o territorio considerado paraíso fiscal. Se considera cumplido este requisito cuando el país donde se realicen los trabajos tenga suscrito un convenio para evitar la doble imposición con España.

- RENDIMIENTO NETO DEL TRABAJO

El rendimiento neto del trabajo coincidirá con la cantidad resultante de minorar los rendimientos íntegros en el importe de los gastos deducibles y de las bonificaciones,

Rendimiento neto = Rendimientos íntegros regulares + Rendimientos íntegros irregulares – Gastos fiscalmente deducibles – Bonificación

- BASE LIQUIDABLE GENERAL

La base liquidable general vendrá determinada por el resultado de aplicar sobre la base imponible general, exclusivamente y en el mismo orden, las reducciones que se relacionan a continuación:

1.Por abono de pensiones compensatorias y anualidades por alimentos.

2.Por aportaciones y contribuciones a sistemas de previsión social.

3.Por tributación conjunta.

- APORTACIONES A SISTEMAS DE PREVISIÓN SOCIAL (EPSV)

Los límites para las aportaciones tengan la consideración de reducibles en la base imponible general son las siguientes:

1.El límite de reducción por contribuyente en cuanto a aportaciones individuales queda establecido en 5.000 euros anuales y la aportación empresarial a 8.000 euros anuales, siendo el límite conjunto de 12.000 euros anuales.

2.La aportación a favor del cónyuge o pareja de hecho queda establecida en un límite máximo de 2.400 euros cuando no obtengan rentas a integrar en la base imponible general, o las obtenga en cuantía inferior a 8.000 euros.

RENDIMIENTOS DEL CAPITAL MOBILIARIO

Se consideran rendimientos del capital mobiliario todas las contraprestaciones o utilidades, dinerarias o en especie, que provengan directa o indirectamente de la participación de los fondos propios de cualquier entidad, cuya titularidad corresponda a la persona contribuyente y no se hallen afectos a actividades económicas ejercidas por la misma.

Entre otros, son los siguientes:

a.Dividendos y primas de asistencia a juntas. Retención 19%.

b.Imposiciones a plazo fijo. Retención 19%.

c.Letras del Tesoro. Sin retención.

d.Distribución de beneficios obtenidos por sociedades patrimoniales. Sin retención.

e.Etc.

Gozan de una exención de 1.500 euros anuales.

RENDIMIENTOS DEL CAPITAL INMOBILIARIO

Se consideran rendimientos del capital inmobiliario todas las contraprestaciones o utilidades, dinerarias o en especie, que provengan de la cesión de bienes inmuebles rústicos y urbanos o sobre derechos reales que recaigan sobre los mismos, y comprenderán todos los que se deriven del arrendamiento, subarrendamiento o de la constitución o cesión de derechos o facultades de uso sobre los mismos, cuya titularidad corresponda a la persona contribuyente y no se hallen afectos a actividades económicas ejercidas por la misma.

Hay que distinguir rendimiento de vivienda habitual conforme a la LAU de otros tipos de rendimiento de capital inmobiliario. Los primeros tributan conforme al tipo del ahorro y los segundos conforme al tipo de la base imponible general.

- RENDIMIENTO VIVIENDA HABITUAL CONFORME A LA LAU.

Es el rendimiento obtenido sobre las viviendas habituales arrendadas conforme a la LAU.

No se permite la deducibilidad de ningún gasto, exceptuando los intereses financieros de adquisición o rehabilitación de la vivienda, pero tienen una bonificación sobre los ingresos íntegros del 20%. De ahí se obtiene el rendimiento neto para aplicar el tipo impositivo.

Obligatoriedad de constituir y depositar fianza en el Gobierno Vasco.

No hay retención fiscal en origen.

Tributa conforme al tipo de gravamen del ahorro.

- RENDIMIENTO DE OTRO TIPO DE INMUEBLES, EXCEPTUANDO VIVIENDA HABITUAL CONFORME A LA LAU

Es el rendimiento obtenido sobre todo tipo de inmuebles, exceptuando vivienda habitual conforme a la LAU.

El rendimiento se obtiene mediante el cómputo de todos los ingresos, exceptuando los gastos necesarios por cada inmueble, no pudiendo ser el rendimiento negativo. No se suman la totalidad de los inmuebles, sino que se conceptúa individualmente cada inmueble para obtener el rendimiento, y estos tributan en la base imponible general.

Entre los gastos hay que considerar seguro de vivienda, IBI, comunidad de propietarios, amortización y reparaciones, es decir, los necesarios del inmueble.

El arrendamiento con servicio u hospedaje es actividad empresarial.

- CAPITAL INMOBILIARIO Y BATUZ

Las personas físicas que no realizan actividades económicas de arrendamiento de inmuebles no deben cumplir batuz, independientemente de que alquilen viviendas u otros inmuebles.

Las sociedades patrimoniales tienen que aplicar batuz, por tanto, emitir facturas con el software tickebai. La fecha de obligatoriedad será el primer período impositivo a partir del 1 de enero de 2024.

Por lo general, retención fiscal 19%.

INCREMENTOS Y DISMINUCIONES PATRIMONIALES

Son ganancias y pérdidas patrimoniales las variaciones en el valor de patrimonio del contribuyente que se pongan de manifiesto con ocasión de cualquier alteración en la composición de aquel, salvo que por la Ley de IRPF se clasifiquen como rendimientos del capital mobiliario.

Los rendimientos negativos o las pérdidas que integran la base del ahorro nunca se podrán compensar con rendimientos positivos de la base imponible general. Tampoco se pueden compensar rendimientos negativos de la base general con rendimientos positivos o ganancias patrimoniales de la base del ahorro.

El sistema de integración y compensación de rentas rige la regla de estanqueidad e independencia entre las bases general y del ahorro, y dentro de esta última entre los rendimientos del capital mobiliario y las ganancias o pérdidas patrimoniales.

Hay que distinguir dos tipos de integración y compensación de rentas, que corresponden unas al capital mobiliario y las otras procedentes de la transmisión de elementos patrimoniales.

- TRANSMISIÓN DE ELEMENTOS PATRIMONIALES

Referente al cálculo de la ganancia o pérdida patrimonial vendrá determinado por la diferencia entre el valor de transmisión del elemento patrimonial y el valor de adquisición, descontándose los gastos para la obtención de dichos valores.

Sobre el valor de adquisición del elemento patrimonial, más sus correspondientes gastos de adquisición, se aplicará un coeficiente reductor y/o monetario, dependiendo de las fechas de adquisición, para el resultado obtenido restarlo al valor de transmisión descontándose los gastos para la obtención del rendimiento.

Ejemplo 1: Compra de 1.000 euros en acciones, con un costo de 20 euros, supone 1.020 euros adquiridos en 2018 y vendidos en 2024 por 1.800 euros, menos 50 euros de costo.

– Costo de adquisición: 1.020

– Coeficiente monetario: 1,185

– Costo fiscal de adquisición: 1.208,70

– Valor de transmisión: 1.750

– Resultado: 541,30

Ejemplo 2: Suscripción de 1.000 euros en fondos el 28 de diciembre de 2023, y reembolsado el 3 de enero 2024 por 1.010 euros.

– Costo de adquisición: 1.000

– Coeficiente monetario: 1,036

– Costo fiscal de adquisición: 1.036

– Valor de transmisión: 1.010

– Resultado: -26, disminución patrimonial

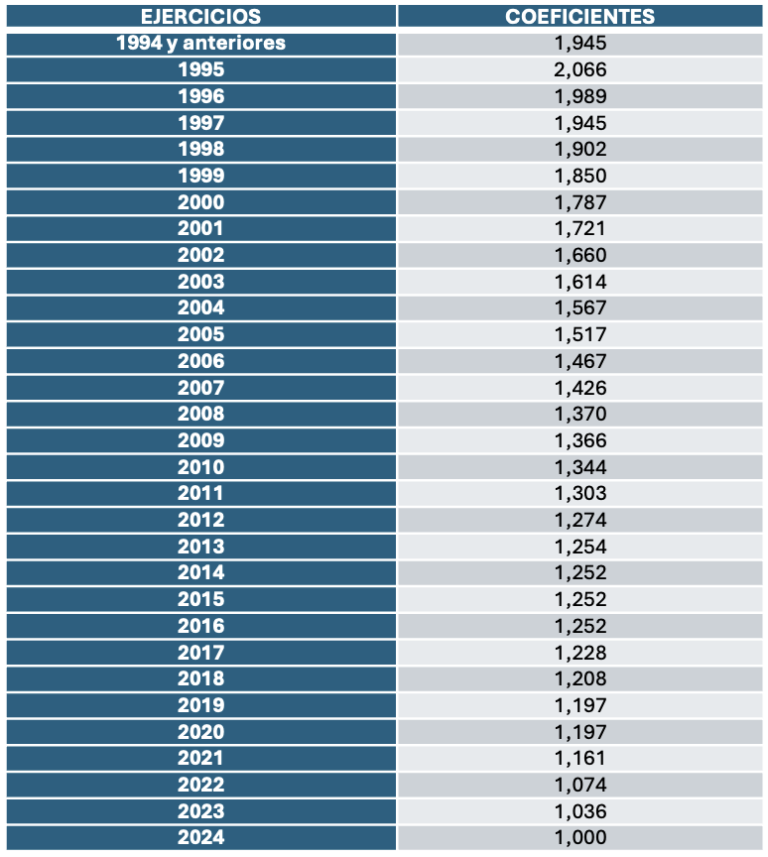

El valor de adquisición de los elementos patrimoniales se actualizará mediante la aplicación de los coeficientes de actualización aplicables que tengan lugar en el ejercicio 2024, que serán los siguientes:

- INTEGRACIÓN Y COMPENSACIÓN DE GANANCIAS Y PÉRDIDAS PATRIMONIALES EN LA BASE IMPONIBLE DEL AHORRO

Se integrarán y compensarán, exclusivamente entre sí, las ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales:

°Si el resultado de la operación arrojase saldo positivo, su importe se integrará en la base imponible del ahorro. Contra este saldo se podrán compensar, en su caso, las pérdidas netas derivadas de la transmisión de elementos patrimoniales, procedentes de los cuatro años inmediatos anteriores, sin que el resultado de esta operación pueda ser negativo.

°Si el saldo resultase negativo, su importe se podrá compensar con las ganancias netas patrimoniales derivadas de la transmisión de elementos patrimoniales de los cuatro años inmediatos y sucesivos. La compensación deberá efectuarse en dicho plazo en la cuantía máxima que permita cada uno de los ejercicios y sin que pueda practicarse fuera del límite temporal de los cuatro años, mediante acumulación a saldos negativos de ejercicios anteriores.

Hay que tener en cuenta que la denominada norma “antiaplicación” de pérdidas impide compensar la pérdida generada por la transmisión de acciones, fondos e incluso activos de renta fija, cuando en el plazo de los dos meses anteriores o posteriores a la transmisión que ha generado la pérdida, se hubieran adquirido valores homogéneos, salvo que se trate de acciones no cotizadas o participaciones sociales que será el plazo de un año.

- EXENCIONES GANANCIAS PATRIMONIALES

En ocasiones, bajo el cumplimiento de determinados requisitos, algunas ganancias patrimoniales pueden quedar exentas de tributación en IRPF.

° Exención por reinversión en vivienda habitual

Los contribuyentes con menos de 65 años que transmitan su vivienda habitual podrán dejar exenta de tributación la ganancia derivada de la transmisión de la misma, siempre que reinviertan el importe obtenido en la adquisición de otra vivienda que vaya a tener también el carácter de vivienda habitual. Para ello, es necesario adquirir la nueva vivienda en el plazo de los dos años siguientes a la venta o, en su caso, también puede aplicarse cuando la nueva vivienda haya sido adquirida en los dos años anteriores.

Cuando el importe reinvertido sea inferior al total de lo percibido en la transmisión, únicamente se excluirá de tributación la parte proporcional de la ganancia patrimonial obtenida que corresponda a la cantidad reinvertida.

° Exención transmisión vivienda habitual mayores de 65 años

En el caso de que el contribuyente tenga más de 65 años, la ganancia generada en la transmisión de la vivienda habitual, hasta un máximo de 400.000 euros y para una única transmisión, quedará exenta sin necesidad de cumplir requisito adicional alguno de reinversión.

° Exención por reinversión en rentas vitalicias para mayores de 65 años

Los contribuyentes con más de 65 años que se planteen transmitir algún elemento patrimonial (fondos, acciones, inmuebles…) o lo hayan transmitido hace menos de 6 meses, podrían dejar exenta de tributación la ganancia generada por esa transmisión si, bajo el cumplimiento de determinados requisitos, reinvierten el importe total obtenido en una renta vitalicia asegurada, si bien la cantidad máxima total que podrá destinarse a constituir la renta vitalicia no podrá exceder de 240.000 euros.

La anticipación, total o parcial, de los derechos económicos derivados de la renta vitalicia constituida, determinará el sometimiento a gravamen de la ganancia patrimonial correspondiente.

- SUPUESTOS DELIMITACIÓN NEGATIVA

Por lo general, no tiene la consideración de alteración en la composición del patrimonio la división de cosa común, siempre que no se produzcan excesos de adjudicación, aplicable a proindivisos o disolución de sociedad conyugal y de parejas de hecho.

- TRANSMISIÓN DE DERECHOS DE SUSCRIPCIÓN

El importe obtenido por la transmisión de derechos de suscripción de acciones (tanto los que cotizan en bolsa como las que no cotizan), tendrá la consideración de ganancia patrimonial para el transmitente en el período impositivo en que se produzca la cita transmisión. (A partir del 1 de enero de 2017 dicha transmisión está sujeta a retención del 19%).

En los últimos años, muchas sociedades han ofrecido el llamado dividendo flexible. En vez de repartir dividendos directamente, realizan una ampliación de capital y los accionistas pueden o comprar nuevas acciones o vender sus derechos, bien en el mercado o bien en la misma empresa emisora a un precio prefijado.

Los titulares de los derechos de asignación pueden:

a.Suscribir nuevas acciones: Serían acciones liberadas que no comportan obtención de renta, no obstante, a efecto de futuras transmisiones, el valor de adquisición tanto de las acciones entregadas como de las acciones de las que procedan será el que resulte de repartir el coste total entre el número de títulos, tanto los antiguos como los liberados que correspondan. La fecha de adquisición de las acciones totalmente liberadas será la que corresponda a las acciones de las cuales procedan.

b.Transmisión de derechos en el mercado: El importe obtenido por la transmisión de derechos de suscripción procedentes de estos valores tendrá la consideración de ganancia patrimonial para el transmitente en el período impositivo en que se produzca la citada transmisión. Dicha transmisión estará sujeta a retención (19%).

c.Transmisión de los derechos a la misma compañía: El precio está prefijado y el tratamiento fiscal es diferente al del punto 2, calificándose como rendimientos obtenidos por la participación en los fondos propios de cualquier tipo de entidad. Dicha transmisión estará sujeta a retención (19%).

- RENDIMIENTOS DE CAPITAL MOBILIARIO NEGATIVO.

El rendimiento del capital mobiliario negativo derivado, por ejemplo, de la transmisión de un activo de renta fija (bono, obligación,…), se podrá compensar con los rendimientos del capital mobiliario positivos, como podrían ser los procedentes de dividendos, los generados por un depósito, un pagaré, un bono estructurado o cualquier otro producto generador de rendimientos del capital a integrar en la base imponible del ahorro, e incluso con las rentas procedentes del alquiler de una vivienda.

DEDUCCIONES DE LA CUOTA

Se minora de la cuota íntegra una serie de deducciones dependiendo de las circunstancias personales y familiares de la persona contribuyente a la fecha del devengo del impuesto, 31 de diciembre de cada año.

- Minoración de la cuota íntegra de la base liquidable general por cada declaración: 1.583 euros.

- Deducción por ascendientes: por cada ascendiente que conviva de forma continua y permanente durante todo el año natural con el contribuyente se podrá aplicar una deducción de 321 euros.

- Deducción por descendientes: por cada descendiente que conviva con el contribuyente se practicará la siguiente deducción:

– 668 euros anuales por el primero.

– 827 euros anuales por el segundo.

– 1.393 euros anuales por el tercero.

– 1.647 euros anuales por el cuarto,

– 2.151 euros anuales por el quinto y por cada uno de los sucesivos descendientes.

– Por cada descendiente menor de 6 años que conviva con la persona contribuyente se deducirá adicionalmente 386 euros.

- Deducción por dependencia o discapacidad: por cada contribuyente que sea persona con dependencia o discapacidad y de la necesidad de ayuda de tercera persona, se aplicará la deducción que, en función del grado de dependencia o discapacidad que se señala a continuación:

- Deducción por edad. Por cada contribuyente de edad superior a 65 años se aplicará una deducción de 385 euros y en el caso de que el contribuyente tenga una edad superior a 75 años la deducción será de 700 euros, en ambos casos los contribuyentes deberán tener una base imponible igual o inferior a 20.000 euros.

Los contribuyentes mayores de 65 años con una base imponible superior a 20.000 euros e inferior a 30.000 euros aplicarán una deducción de 385 euros menos el resultado de multiplicar por 0,0385 la cuantía resultante de minorar la base imponible en 20.000 euros.

Los contribuyentes mayores de 75 años con una base imponible superior a 20.000 euros e inferior a 30.000 euros aplicarán una deducción de 700 euros menos el resultado de multiplicar por 0,0700 la cuantía resultante de minorar la base imponible en 20.000 euros.

Quedan excluidos de la deducción por edad aquellos contribuyentes cuya base imponible sea superior a 30.000 euros.

- Deducción por donativos. Los contribuyentes podrán aplicar, en general una deducción del 20% de las cantidades donadas a determinadas entidades sin fines lucrativos (básicamente, fundaciones, ONG, asociaciones de utilidad pública).

En todo caso, la deducción no puede exceder el 30% de la base liquidable, correspondiente tanto a la base imponible general como a la del ahorro.

- Deducción por abono de anualidades por alimentos. Las personas contribuyentes que, por decisión judicial, satisfagan anualidades por alimentos a favor de sus hijos e hijas, tendrán derecho a la aplicación de una deducción del 15% de las cantidades abondadas por este concepto, con los siguientes límites:

a)191,4 euros anuales por la primera o el primero.

b)237 euros anuales por la segunda o el segundo.

c)399,6 euros anuales por la tercera o el tercero.

d)472,2 euros anuales por la cuarta o el cuarto.

e)616,8 euros anuales por la quinta o el quinto y por cada una de las sucesivas o cada uno de los sucesivos.

- Deducción por arrendamiento de vivienda habitual. Los contribuyentes que satisfagan durante el período impositivo cantidades por el alquiler de su vivienda habitual tendrán derecho a una deducción del 20% de las cantidades satisfechas en el período impositivo con el límite de deducción de 1.600 euros anuales, exceptuando los titulares de familia numerosa y decisiones judiciales en los que se aplicará el 25% con un límite de deducción de 2.000 euros anuales, y los menores de 30 años en los que se aplicará un 30% con un límite de deducción de 2.400 euros anuales.

Se exige contrato de arrendamiento y justificar el pago del importe de arrendamiento efectuado mediante transferencia bancaria.

- Deducción por inversión en cuenta vivienda. La deducción por cantidades depositadas en cuenta de ahorro vivienda cuya base máxima de deducción será 8.500 euros por contribuyente con un porcentaje de deducción del 18% y un máximo anual de 1.530 euros por contribuyente y deberán destinarse dichas cantidades, antes de 6 años a partir de la fecha de apertura de la cuenta, a la adquisición o rehabilitación de la vivienda habitual.

Únicamente puede mantenerse una cuenta abierta, si bien es posible realizar traspasos entre entidades. (No sirven fondos de inversión u otros productos financieros).

La deducción por inversión en cuenta vivienda es compatible con la deducción por alquiler de vivienda.

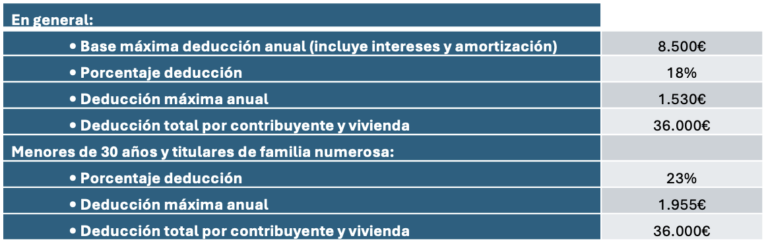

- Deducción por inversión en vivienda habitual. En cuanto a la deducción por inversión en vivienda habitual la base máxima de deducción que incluye intereses y amortización será de 8.500 euros con un porcentaje de deducción del 18%, correspondiendo una deducción máxima anual de 1.530 euros por contribuyente, manteniéndose la deducción total por contribuyente en 36.000 euros durante su vida fiscal. Los menores de 30 años y titulares de familia numerosa tendrán el porcentaje de deducción del 23% y una deducción máxima anual de 1.955 euros manteniéndose la deducción total por contribuyente también en 36.000 euros durante su vida fiscal.

- Definición de vivienda habitual. Se entenderá por vivienda habitual aquella en la que el contribuyente resida durante un plazo continuado de tres años de fecha a fecha. No obstante, se entenderá que la vivienda tuvo aquel carácter cuando, a pesar de no haber transcurrido dicho plazo, se produzca el fallecimiento del contribuyente o concurran circunstancias que necesariamente exijan el cambio de vivienda, tales como la inadecuación de la vivienda al grado de discapacidad del contribuyente o un ascendiente, descendiente, cónyuge o pareja de hecho, que conviva con el contribuyente, o de alguna persona que genere el derecho a practicar la deducción de la cuota íntegra de este impuesto, separación matrimonial o extinción de la pareja de hecho, traslado laboral, obtención del primer empleo o de otro empleo, circunstancias de carácter económico que impida satisfacer el pago de la vivienda en el citado plazo, u otras circunstancias análogas.

La vivienda que haya tenido carácter de vivienda habitual perderá tal consideración a partir del momento en que el contribuyente deje de residir en la misma.

En los supuestos en los que los miembros de una unidad familiar sean titulares de más de un bien inmueble urbano, se entenderá que sólo uno de ellos tiene la consideración de vivienda habitual.

IMPUESTO SOBRE EL PATRIMONIO

A los efectos de este impuesto, constituirá el patrimonio neto de la persona física el conjunto de bienes y derechos de contenido económico de que sea titular, con deducción de las cargas y gravámenes que disminuyan su valor, así como de las deudas y obligaciones personales de las que deba responder.

- Base liquidable. La base imponible se reducirá en concepto de mínimo exento en 800.000 euros por contribuyente.

- Devengo del impuesto. El impuesto se devengará el 31 de diciembre de cada año y afectará el patrimonio del cual sea titular el contribuyente en dicha fecha.

- Tramitación. Sólo se podrá transmitir el Impuesto sobre Patrimonio por medios telemáticos.

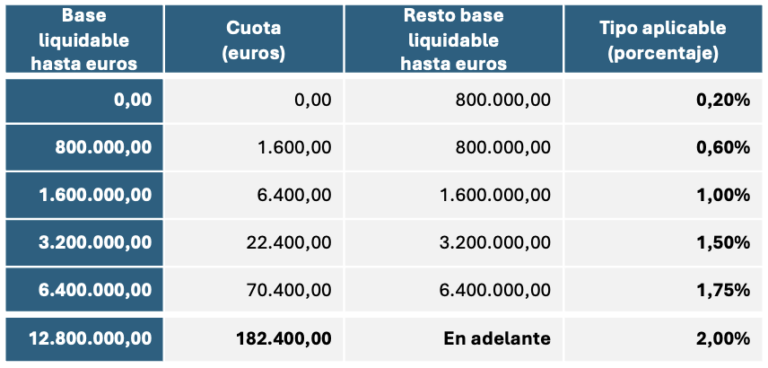

- Cuota íntegra. La base liquidable del impuesto queda gravada a los tipos de la siguiente escala:

- Valoración de inmuebles. Se modifica la forma de valorar los inmuebles, tanto urbanos como rústicos, que queda:

°Inmuebles sitos en Bizkaia. Con carácter general, por el 50% de su valor mínimo atribuible.

°Inmuebles sitos fuera de Bizkaia. Tratándose de bienes inmuebles sitos fuera del Territorio Histórico de Bizkaia por su valor catastral.

°Vivienda habitual. La vivienda habitual del contribuyente quedará exenta hasta un máximo de 400.000 euros.

- Límites. El límite conjunto de IRPF y Patrimonio no podrá exceder del 65% de la base imponible general y del ahorro del IRPF y el ingreso mínimo de la cuota en Patrimonio ascenderá al 25%. Escudo fiscal.

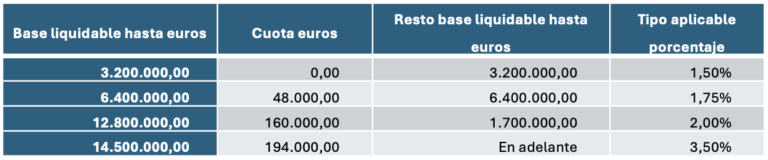

IMPUESTO TEMPORAL DE SOLIDARIDAD DE LAS GRANDES FORTUNAS (ITSGF)

El Impuesto Temporal de Solidaridad de las Grandes Fortunas (ITSGF) es un tributo de carácter directo, naturaleza personal y complementario del Impuesto sobre el Patrimonio que grava el patrimonio neto de las personas físicas a partir de 3.000.000 euros.

Aunque la Norma se refiere a 3.000.000 euros como umbral de patrimonio neto difiere que la tarifa del ITSGF se aplica a partir de 3.200.000 euros de base liquidable, que corresponde a 4.000.000 euros de base imponible reducido con el mínimo exento de 800.000 euros. La base liquidable del impuesto será gravada a los tipos de la siguiente escala:

Los tramos y tipos de gravamen coinciden con la tarifa vigente del Impuesto sobre Patrimonio, a excepción de la introducción de un nuevo tramo a partir de 14.500.000 euros de base liquidable, con un tipo marginal del 3,5%.

CAPÍTULO ESPECIAL: EPSV

APORTACIONES Y LIMITACIONES

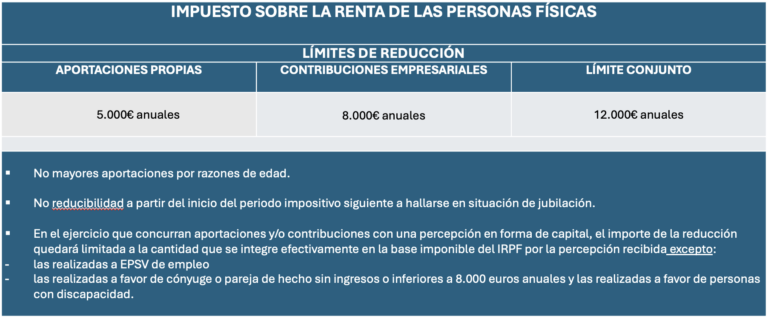

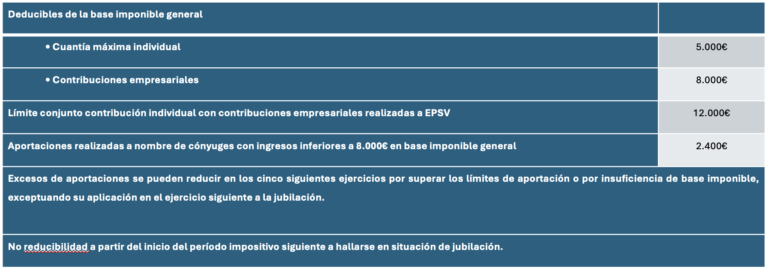

A.Límites fiscales a las aportaciones individuales y empresariales. Se limita a 5.000 euros por año la aportación máxima deducible a EPSV realizada por el socio y limitándose a 8.000 euros por año la aportación máxima deducible por aportación a EPSV de empleo realizadas por las empresas, no pudiéndose superar entre ambos la cantidad de 12.000 euros con derecho a deducción. Esto no significa que se pueda aportar más dinero a la EPSV pero no dará derecho a deducción fiscal en ese ejercicio.

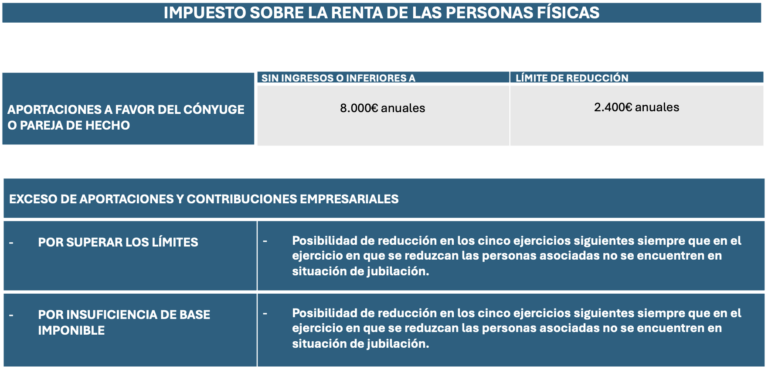

B.Aportación cónyuge o pareja de hecho. Con independencia de la reducción por aportaciones a su EPSV, los contribuyentes cuyo cónyuge o pareja de hecho no obtenga rendimientos de trabajo ni de actividades empresariales o profesionales, o los obtenga en cuantía inferior a 8.000 euros, podrán reducir su base imponible general del IRPF en el importe de las aportaciones realizadas a la EPSV de su cónyuge o pareja de hecho, con el límite máximo de 2.400 euros anuales. Estas aportaciones no estarán sujetas el Impuesto sobre Sucesiones y Donaciones.

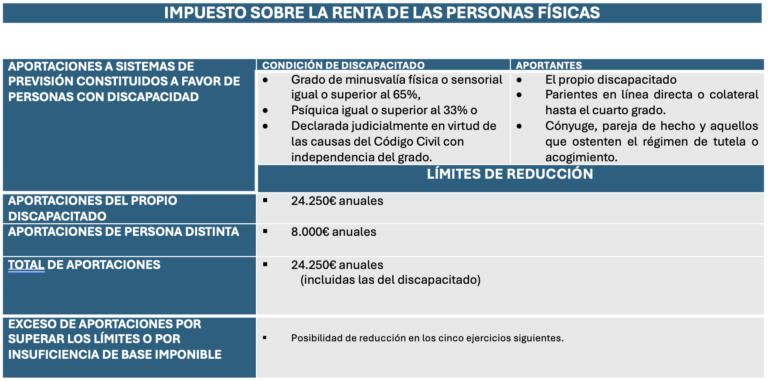

C.Aportación a favor de personas discapacitadas. Las aportaciones anuales que pueda realizar cada persona a favor de personas con discapacidad con las que exista relación de parentesco o tutoría con el límite de 8.000 euros anuales, sin perjuicio de las aportaciones que pueda realizar a su EPSV.

D.Aportaciones realizadas por el socio discapacitado. Las aportaciones anuales realizadas por el socio discapacitado tienen el límite de 24.250 euros. Las aportaciones a favor de personas discapacitadas más las realizadas por el propio discapacitado no podrán exceder el límite de 24.250 euros en total.

E.Exceso de aportación. Los excesos de aportaciones y contribuciones que no hubiesen sido objeto de reducción en la base imponible general podrán deducirse en las declaraciones de IRPF en los 5 ejercicios siguientes, así como las cantidades no deducidas por insuficiencia de la base imponible.

F.Limitación ejercicio. Se limita la deducibilidad de la aportación en el ejercicio en el que el socio simultanee una percepción en forma de capital con aportaciones a EPSV.

Los límites para que las aportaciones tengan la consideración de reducibles en la base imponible general son los siguientes:

- PRESTACIONES Y LIMITACIONES

a.Contingencias cubiertas EPSV. Las contingencias cubiertas para el cobro de la EPSV son las siguientes:

– Jubilación.

– Incapacidad.

– Fallecimiento.

– Dependencia.

– Enfermedad grave.

– Desempleo larga duración.

b.Supuestos excepcionales de liquidez. Se podrá cobrar de la EPSV siempre que se tenga una antigüedad de 10 años desde la primera fecha de la aportación inicial en cualquier EPSV, siempre que no sean de empleo.

c.Rescate por 10 años una vez producida contingencia. Una vez acaecida la contingencia de jubilación, incapacidad, fallecimiento o dependencia, no es posible el rescate por la antigüedad de 10 años.

d.Apertura EPSV y aportaciones jubilado. Una persona ya jubilada no podrá abrir una EPSV, salvo que ya sea socia de alguna otra EPSV. A partir del acceso a la jubilación, el socio podrá seguir realizando aportaciones a la EPSV, pero una vez iniciado el cobro de la prestación de jubilación de la EPSV, las aportaciones se destinarán para las contingencias de fallecimiento, dependencia e incapacidad.

e.Deducibilidad jubilados. Se elimina totalmente para el jubilado la deducibilidad de las aportaciones a partir del ejercicio siguiente a aquel en el que el partícipe se encuentre en situación de jubilación, pero se puede aportar a favor del cónyuge o pareja de hecho con un límite máximo de 2.400 euros cuando no obtengan rentas a integrar en la base imponible general, o las obtenga en cuantía inferior a 8.000 euros, y también se puede aportar a favor de persona discapacitada.

f.Beneficiarios en caso de fallecimiento del partícipe. Los socios podrán nombrar libremente a sus beneficiarios, es decir, a las personas que tienen derecho al cobro de la contingencia por fallecimiento de la EPSV. Por lo que es conveniente designar a la hora de contratar la EPSV, o bien nos atenderemos al testamento del causante. En cuanto a esta contingencia no tributa en el Impuesto sobre Sucesiones sino en el Impuesto sobre la Renta de las Personas Físicas en el momento del cobro de la contingencia, quedando exento un 40% si se cobra en forma de capital. Este caso vale para beneficiar a algunos herederos e incluso que los beneficiarios sean nietos, sobrinos o teceros, por la alta base imponible general del heredero.

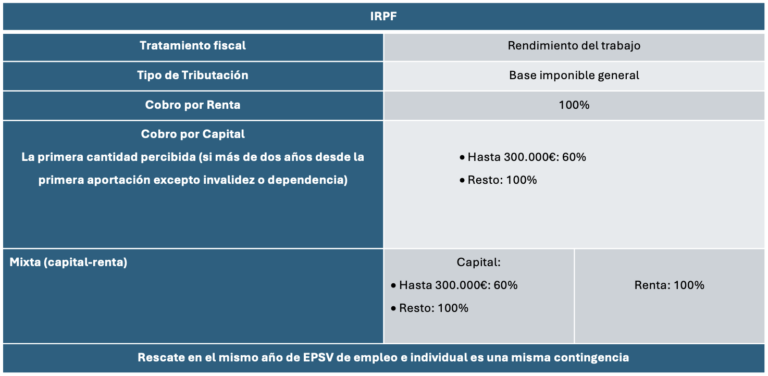

- COBRO PRESTACIONES Y LIMITACIONES

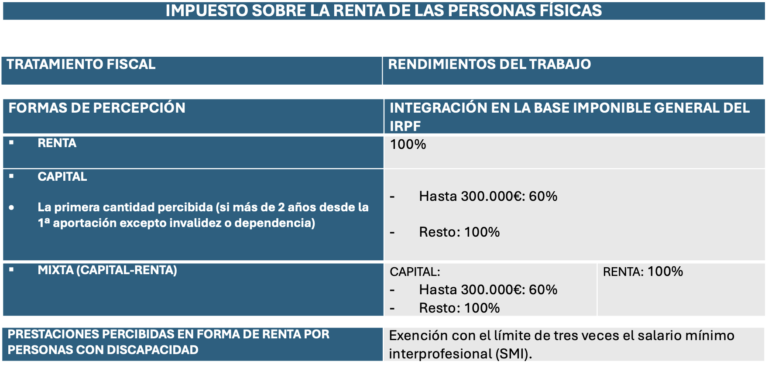

a.Limitación de importe de capital exento. La cuantía máxima de 300.000 euros sobre la que se aplica el porcentaje del 60% por las percepciones en forma de capital procedentes de las EPSV se computarán de manera independiente al conjunto de rendimientos obtenidos de forma irregular en el tiempo, el resto tributará al 100%.

b.Eliminación de la bonificación cada 5 años. Eliminación de la regla que permitía aplicar la exención del 40% de la base imponible exenta cada 5 años.

c.Permanencia y cómputo. El partícipe debe haber permanecido al menos con dos años de antigüedad para acogerse al rescate en forma de capital, salvo en el supuesto de incapacidad o dependencia. No computan las prestaciones en forma de capital anteriores al 1 de enero de 2014, es decir, se podría volver a realizar un nuevo rescate en forma de capital con exención del 40%.

d.Diferentes EPSV. La reducción del 40% se otorga a todas las cantidades percibidas de EPSV, independientemente de la entidad promotora. El año en que se percibe la prestación en forma de capital tiene exención del 40%, aunque el socio tenga en varias entidades.

e.Minusvalía o gran dependencia. Se puede cobrar una EPSV en forma de renta y además no tributar por ello si el cobro no supera 3 veces el salario mínimo interprofesional mensualmente y por año. Hay que atenerse a gran dependencia o una minusvalía física igual o superior al 65% o psíquica igual o superior al 33% o una declaración judicial civil de incapacitación.

f.Forma de cobro. La prestación de una EPSV por cualquiera de las contingencias se puede cobrar en forma de capital, en forma de renta o en forma mixta (capital y renta).

La tributación de los cobros a Sistemas de Previsión Social es el siguiente:

- OTROS

a. Impuesto sobre Patrimonio. Los derechos sobre EPSV están exentos del pago a efectos del Impuesto sobre Patrimonio.

b.Traspasos de derechos económicos. Con carácter general se pueden traspasar los derechos económicos entre los planes existentes en una misma entidad, pudiendo ser el traspaso total o parcial. Y también se puede traspasar entre distintas entidades. Pero no se pueden traspasar de EPSV a Planes de Pensiones ni viceversa.

c.Traspasos de derechos económicos por persona jubilada. En la modalidad individual o asociada la persona jubilada que no cobre por la contingencia de jubilación podrá movilizar sus derechos a otras EPSV y estando jubilada y cobrando por la contingencia de jubilación sólo podrá movilizar sus derechos si no media garantía o compromiso sobre la cuantía de la prestación a percibir.

d. Donación de una EPSV. La EPSV es un derecho personal e intransferible y, por tanto, no cabe donación sobre la misma.

e. EPSV de Empleo. En las EPSV de Empleo se podrán movilizar los derechos económicos únicamente tras la ruptura de la relación laboral o equivalente y en los términos regulados en sus respectivos reglamentos o estatutos de las EPSV de Empleo. El personal jubilado podrá traspasar a una EPSV individual que cumpla las características de la EPSV de origen y limitadas por sus estatutos, debiendo cumplir las condiciones y características relativas a la forma de cobro de las prestaciones. Esto es importante en aquellos trabajadores que tengan EPSV de Empleo ya que quizás quieran ellos gestionar sus derechos a una EPSV individual, indicando el riesgo financiero a asumir y no limitándose a permanecer en la gestión financiera de una EPSV de Empleo.

En determinadas EPSV de Empleo no se admite el traspaso a otra EPSV de Empleo o individual por no contar el cobro con las mismas condiciones y características de la EPSV de destino.

ESQUEMA EPSV. AÑO 2024

- RÉGIMEN DE LAS APORTACIONES A ENTIDADES DE PREVISIÓN SOCIAL VOLUNTARIA