Circular 1/2024

- 1. NORMA FORAL 10/2023, de 29 de diciembre, de Presupuestos Generales del Territorio Histórico de Bizkaia para el año 2024, por la que se actualizan varios apartados del IRFPF 2024 (BOB 30/12/2023).

- 2. DECRETO FORAL 214/2023, de 28 de diciembre, de la Diputación Foral de Bizkaia, por el que se modifican los porcentajes de retención a cuenta del Impuesto sobre la Renta de las Personas Físicas aplicables a los rendimientos del trabajo en 2024 (BOB 30/12/23).

- 3. DECRETO FORAL 178/2023 de 23 de noviembre, por el que se aprueban los coeficientes de actualización, aplicables en el IRPF, a las transmisiones que se efectúen durante el ejercicio 2024 (BOB 4/12/23).

- 4. NORMA FORAL 9/2023, de 15 de diciembre, del Impuesto Temporal de Solidaridad de las Grandes Fortunas (BOB 26/12/23).

- 5. Calendario Laboral 2024 (BOB 20/09/23).

- 6. Ampliación de la limitación extraordinaria de la actualización anual de la renta en los contratos de alquiler de viviendas.

1. NORMA FORAL 10/2023, de 29 de diciembre, de Presupuestos Generales del Territorio Histórico de Bizkaia para el año 2024, por la que se actualizan varios apartados del IRPF 2024 (BOB 30/12/2023).

Con efectos desde el 1 de enero de 2024, se actualizan los importes de la base liquidable general, varias reducciones, minoraciones y deducciones. Son las siguientes:

- Tipos Base Liquidable General.

- Reducción por tributación conjunta.

- Minoración de cuota por declaración y deducciones por descendientes, menores, ascendientes, dependientes y por edad.

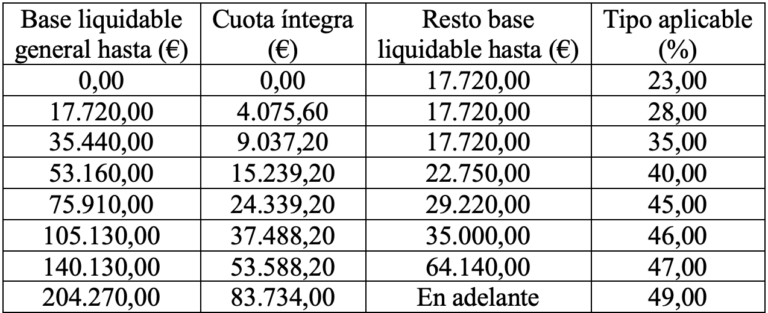

- Escala aplicable a la base liquidable general

La base liquidable que tiene su origen en la renta, en general rendimientos de trabajo, de actividades empresariales y/o profesionales, así como de alquiler de inmuebles, exceptuando vivienda con carácter habitual, queda modificada en los tramos con la siguiente escala.

- Reducción por tributación conjunta

En el supuesto de tributación conjunta la base imponible general se reducirá en 4.800€ anuales por declaración y 4.169€ para otras modalidades de unidad familiar.

- Minoración de cuota por declaración y deducciones por descendientes, menores, ascendientes, dependientes y por edad

a) Minoración de la cuota íntegra de la base liquidable general por cada declaración: 1.583€.

b) Deducción por ascendientes: por cada ascendiente que conviva de forma continua y permanente durante todo el año natural con el contribuyente se podrá aplicar una deducción de 321€.

c) Deducción por descendientes: por cada descendiente que conviva con el contribuyente se practicará la siguiente deducción:

– 668€ anuales por el primero.

– 827€ anuales por el segundo.

– 1.393€ anuales por el tercero.

– 1.647€ anuales por el cuarto.

– 2.151€ anuales por el quinto y por cada uno de los sucesivos descendientes.

– Por cada descendiente menor de 6 años que conviva con la persona contribuyente se deducirá adicionalmente 386€ por descendiente.

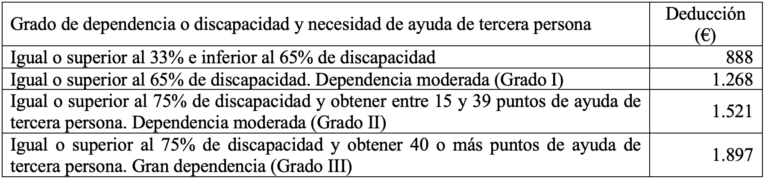

d) Deducción por dependencia o discapacidad: por cada contribuyente que sea persona con dependencia o discapacidad y de la necesidad de ayuda de tercera persona, se aplicará la deducción que, en función del grado de dependencia o discapacidad que se señala a continuación:

e) Por cada contribuyente de edad superior a 65 años se aplicará una deducción de 385€ y en el caso de que el contribuyente tenga una edad superior a 75 años la deducción será de 700€, en ambos casos los contribuyentes deberán tener una base imponible igual o inferior a 20.000€.

Los contribuyentes mayores de 65 años con una base imponible superior a 20.000€ e inferior a 30.000€ aplicarán una deducción de 385€ menos el resultado de multiplicar por 0,0385 la cuantía resultante de minorar la base imponible en 20.000€.

Los contribuyentes mayores de 75 años con una base imponible superior a 20.000€ e inferior a 30.000€ aplicarán una deducción de 700€ menos el resultado de multiplicar por 0,0700 la cuantía resultante de minorar la base imponible en 20.000€.

Quedan excluidos de la deducción por edad aquellos contribuyentes cuya base imponible sea superior a 30.000€

2. DECRETO FORAL 214/2023, de 28 de diciembre, de la Diputación Foral de Bizkaia, por el que se modifican los porcentajes de retención a cuenta del Impuesto sobre la Renta de las Personas Físicas aplicables a los rendimientos del trabajo en 2024 (BOB 30/12/23).

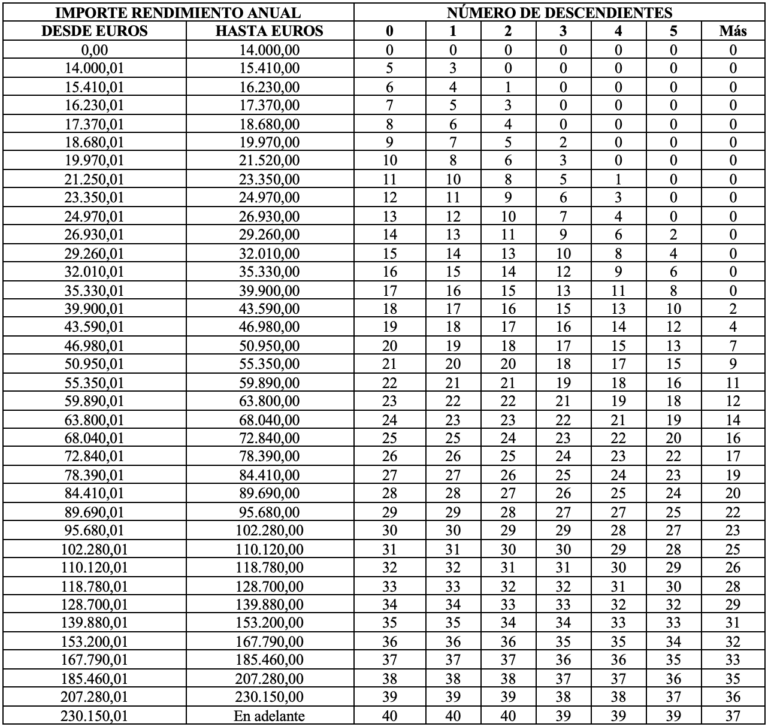

La Hacienda Foral de Bizkaia ha modificado la tabla de retenciones de los rendimientos del trabajo con efectos desde el 1 de enero, por lo que tendrá un efecto en los salarios que se abonen en el año, quedando como a continuación se detalla.

Tabla general de porcentajes de retención:

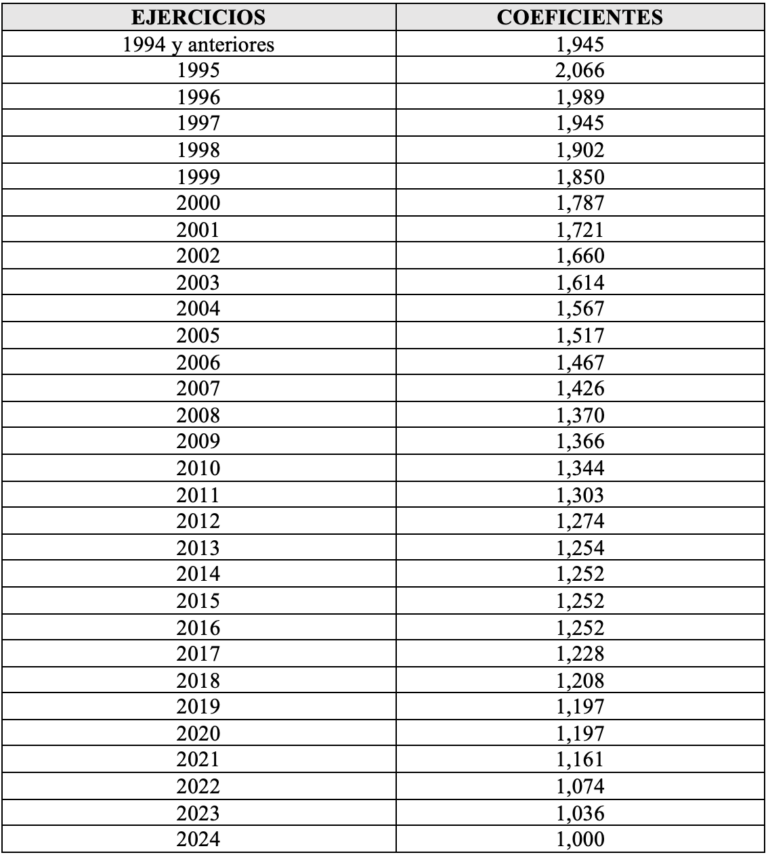

3. DECRETO FORAL 178/2023 de 23 de noviembre, por el que se aprueban los coeficientes de actualización, aplicables en el IRPF, a las transmisiones que se efectúen durante el ejercicio 2024 (BOB 4/12/2023).

Establece que, en el supuesto de transmisiones onerosas o lucrativas, el valor de adquisición de los elementos patrimoniales se actualizará mediante la aplicación de los coeficientes de actualización aplicables a aquellas que tengan lugar en el ejercicio 2024, que serán los siguientes:

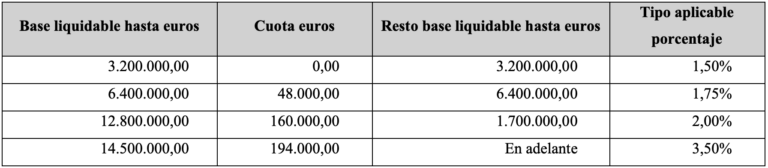

4. NORMA FORAL 9/2023, de 15 de diciembre, del Impuesto Temporal de Solidaridad de las Grandes Fortunas (ITSGF) (BOB 26/12/23).

El Impuesto Temporal de Solidaridad de las Grandes Fortunas (ITSGF) es un tributo de carácter directo, naturaleza personal y complementario del Impuesto sobre el Patrimonio que grava el patrimonio neto de las personas físicas a partir de 3.000.000 de euros.

A los efectos de este impuesto, constituirá el patrimonio neto de la persona física el conjunto de bienes y derechos de contenido económico de que sea titular, con deducción de las cargas y gravámenes que disminuyan su valor, así como de las deudas y obligaciones personales de las que deba responder.

El impuesto se devengará el 31 de diciembre de cada año y afectará al patrimonio neto del cual sea titular el contribuyente en dicha fecha.

Aunque la Norma se refiere a 3.000.000 de euros como umbral de patrimonio neto difiere que la tarifa el ITSGF se aplica a partir de 3.200.000 euros de base liquidable, que corresponde a 4.000.000 euros de base imponible reducido por el mínimo exento de 800.000 euros. La base liquidable del impuesto será gravada a los tipos de la siguiente escala:

Los tramos y tipos de gravamen coinciden con la tarifa vigente del Impuesto sobre Patrimonio, a excepción de la introducción de un nuevo tramo a partir de 14.500.000€ de base liquidable, con un tipo marginal del 3,5%.

5. CALENDARIO LABORAL 2023 (BOB 20/09/23).

Se establece que durante el año 2024 tendrán la consideración de días inhábiles en el País Vasco a efectos laborables (retribuidos y no recuperables) todos los domingos y los siguientes 12 días:

- 1 de enero, Año Nuevo.

- 6 de enero, Epifanía del Señor

- 28 de marzo, Jueves Santo

- 29 de marzo, Viernes Santo

- 1 de abril, Lunes de Pascua de Resurrección

- 1 de mayo, Fiesta del Trabajo

- 25 de julio, Santiago Apóstol

- 15 de agosto, Asunción de la Virgen

- 12 de octubre, Fiesta Nacional

- 1 de noviembre, Todos los Santos

- 6 de diciembre, Día de la Constitución

- 25 de diciembre, Natividad del Señor

Las dos fiestas de ámbito local, retribuidas y no recuperables para el año 2024, que tienen la consideración de días inhábiles a efectos laborales, en el Territorio Histórico de Bizkaia, son las que a continuación se relacionan:

- Para todo el Territorio Histórico de Bizkaia: 31 de julio, San Ignacio de Loyola.

- Para cada municipio del Territorio Histórico de Bizkaia hay un calendario marcado con las fiestas locales, en el municipio de Bilbao será el 23 de agosto, viernes de la Semana Grande.

6. Ampliación de la limitación extraordinaria de la actualización anual de la renta en los contratos de alquiler de viviendas

La persona arrendataria de un contrato de alquiler de vivienda sujeto a la Ley 29/1994, de 24 de noviembre, de Arrendamientos Urbanos, cuya renta deba ser actualizada porque se cumpla la correspondiente anualidad de vigencia dentro del período comprendido entre el 1 de enero de 2024 y el 31 de diciembre de 2024, podrá negociar con el arrendador el incremento que se aplicará en esa actualización anual de la renta.

El incremento de la renta será el que resulte del nuevo pacto entre las partes, sin que la variación anual de la renta pueda exceder del 3%. En ausencia de este nuevo pacto entre las partes, el incremento quedará sujeto a esta misma limitación.