Circular 4/2021

- Sentencia de inconstitucionalidad del impuesto sobre el incremento del valor de los terrenos de naturaleza urbana y adaptación a normativa vizcaína

- Hecho Imponible

- Base Imponible

- Período de generación y coefeciente a aplicar sobre el valor del terreno. Tipo de gravamen

1. SENTENCIA DE INCONSTITUCIONALIDAD DEL IMPUESTO SOBRE EL INCREMENTO DEL VALOR DE LOS TERRENOS DE NATURALEZA URBANA Y ADAPTACIÓN A NORMATIVA VIZCAÍANA

La Sentencia del Tribunal Supremo 182/2021, de fecha 26 de octubre de 2021, ha venido a declarar la inconstitucionalidad y nulidad de los artículos 107.1, segundo párrafo, 107.2.a) y 107.4 del texto refundido de la Ley Reguladora de las Haciendas Locales, dejando un vacío normativo sobre la determinación de la base imponible que impide la liquidación, comprobación, recaudación y revisión del Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana (en adelante IIVTNU), conocida comúnmente como Plusvalía Municipal, y, por tanto, su exigibilidad.

Con independencia de que en el Territorio Histórico de Bizkaia no se ha producido declaración de inconstitucionalidad alguna en relación a la normativa reguladora del Impuesto y dada la inconstitucionalidad de parte de una regulación que guarda similitud con la Norma vigente en el Territorio Histórico de Bizkaia, se ha adecuado la normativa vizcaína al reciente pronunciamiento del Tribunal Constitucional en relación con dicho impuesto mediante el Decreto Foral Normativo 7/2021, de 16 de noviembre (BOB 17/11/2021).

2. HECHO IMPONIBLE

El impuesto grava el incremento de valor que experimenten los terrenos que tengan la consideración de urbanos a efectos del Impuesto sobre Bienes Inmuebles (IBI), con independencia de que estén o no contemplados como tales en el Catastro o en el Padrón de aquel, y que se ponga de manifiesto como consecuencia de transmisiones lucrativas u onerosas en las que se constituya o transmita el derecho real de que se trate.

Como ejemplos podríamos detallar: compraventa, herencia, donación, permuta, adquisición o liquidación en pago de deudas, enajenación en subasta pública, expropiación forzosa, etc.

No está sujeto a este impuesto el incremento de valor que experimenten los terrenos que tengan la consideración de rústicos a efectos del IBI.

Tampoco se producirá la sujeción al impuesto en las transmisiones de terrenos urbanos respecto a los cuales se constate la disminución de valor por diferencia entre los valores de dichos terrenos en las fechas de transmisión y adquisición. Para ello la persona o entidad interesada en acreditar la inexistencia de incremento de valor deberá declarar la transmisión, así como aportar los títulos (escrituras notariales de compraventa, herencia, donación u otros) que documenten la transmisión y adquisición.

3. BASE IMPONIBLE

La base imponible está constituida por el incremento del valor de los terrenos puesto de manifiesto en el momento de la transmisión y experimentado a lo largo de un período máximo de 20 años.

Sólo en aquellos supuestos en los que el valor catastral del suelo y la construcción no estuviera desglosado en el IBI, se podrá aplicar el mismo con una reducción del 60% y el 40% nos marcará el valor del terreno sobre el que aplicar el IIVTNU.

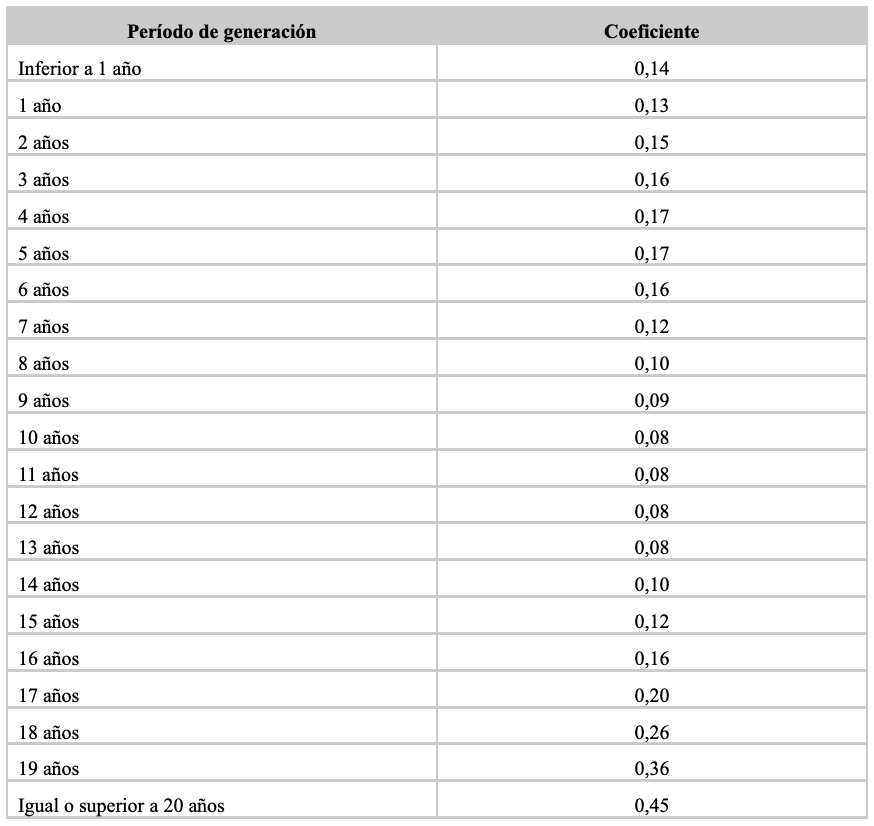

4. PERÍODO DE GENERACIÓN Y COEFICIENTE A APLICAR SOBRE EL VALOR DEL TERRENO. TIPO DE GRAVAMEN

El período de generación del incremento de valor será el número de años a lo largo de los cuales se haya puesto de manifiesto dicho incremento.

El coeficiente a aplicar sobre el valor del terreno en el momento del devengo será el que corresponda de los aprobados por el ayuntamiento según el período de generación del incremento de valor, sin que pueda exceder de los límites siguientes: