Circular 1/2021

- Calendario Laboral 2021

- Contribuyentes obligados a presentar declaración de IRPF para los ejercicios 2020 y 2021

- Prórroga de plazo de medidas relacionadas con el covid-19 para el tratamiento de la vivienda habitual

- Coeficientes de actualización a las transmisiones que se efectúen en 2021 a efectos de IRPF

- Modificación de retenciones de rendimientos del trabajo para 2021

1. CALENDARIO LABORAL 2021. (BOB 07/10/2020)

Se establece que durante el año 2021 tendrán la consideración de días inhábiles en el País Vasco a efectos laborables (retribuidos y no recuperables) todos los domingos y los siguientes 12 días:

- 1 de enero, Año Nuevo

- 6 de enero, Epifanía del Señor

- 19 de marzo, San José

- 1 de abril, Jueves Santo

- 2 de abril, Viernes Santo

- 5 de abril, Lunes de Pascua de Resurrección

- 1 de mayo, Fiesta del Trabajo

- 15 de agosto, Asunción de la Virgen

- 12 de octubre, Fiesta Nacional

- 1 de noviembre, Todos los Santos

- 6 de diciembre, Día de la Constitución

- 8 de diciembre, Inmaculada Concepción

- 25 de diciembre, Natividad del Señor

Las dos fiestas de ámbito local, retribuidas y no recuperables para el año 2020, que tienen la consideración de días inhábiles a efectos laborales, en el Territorio Histórico de Bizkaia, son las que a continuación se relacionan:

- Para todo el Territorio Histórico de Bizkaia: 31 de julio, San Ignacio de Loiola.

- Para cada municipio del Territorio Histórico de Bizkaia hay un calendario marcado con las fiestas locales, en el municipio de Bilbao será el 27 de agosto, viernes de la Semana Grande.

2. DECRETO NORMATIVO 11/2020, de 1 de diciembre, contribuyentes obligados a presentar declaración de IRPF para los ejercicios 2020 y 2021. (BOB 02/12/20)

No estarán obligados a autoliquidar, tanto en el ejercicio 2020 como en 2021, los contribuyentes que obtengan rentas procedentes exclusivamente de las siguientes fuentes:

■ Rendimientos brutos del trabajo, excluidos los exentos:

∞ Hasta 14.000€ anuales (anteriormente eran 12.000€ anuales).

∞ Entre 14.000,01€ y 20.000€ anuales, salvo que se encuentren incluidos en alguno de estos supuestos:

a) Que se perciban rendimientos de más de un pagador. No obstante, esta previsión no se aplicará si la suma de las cantidades recibidas del segundo y restantes pagadores no supera 2.000€ anuales.

b) Que, habiendo obtenido rentas de un solo pagador, se haya suscrito más de un contrato de trabajo.

3. DECRETO FORAL NORMATIVO 11/2020, de 1 de diciembre, de prórroga de medidas relacionadas con el covid-19 para el tratamiento de la vivienda habitual (BOB 02/12/20)

A. Ampliación del plazo para la materialización de las cantidades depositadas en cuentas destinadas a la adquisición de vivienda habitual.

Cuando se trate de cuentas destinadas a la adquisición de vivienda habitual cuyo plazo finalice entre el 1 de enero y el 31 de diciembre de 2021, el plazo para proceder a materializar las cantidades depositadas en la adquisición de vivienda habitual será de siete años contados a partir de la fecha de la apertura de las cuentas.

B. Ampliación del plazo para la adquisición de vivienda habitual en construcción.

Cuando se trate de contribuyentes que satisfagan directamente los gastos derivados de la ejecución de las obras de construcción de la vivienda, o entreguen cantidades a cuenta al promotor de aquella y el plazo de cuatro años finalice entre el 1 de enero y el 31 de diciembre de 2021, este plazo pasará a ser de cinco años desde el inicio de la inversión.

C. Ampliación del plazo de reinversión en los supuestos de transmisión de la vivienda habitual.

A los efectos de acogerse a la exención por reinversión de las cantidades obtenidas en la enajenación de la vivienda habitual el plazo será de tres años.

La ampliación del plazo se aplicará en los supuestos de transmisión de la vivienda habitual entre el 1 de enero de 2019 y el 31 de diciembre de 2021 o de adquisición de una vivienda habitual entre el 1 de enero de 2019 y el 31 de diciembre de 2021 y posterior transmisión de la anterior vivienda habitual.

D) Ampliación del plazo de deducción por obras de renovación de vivienda habitual.

Los contribuyentes podrán deducir de la cuota íntegra del Impuesto sobre la Renta de las Personas Físicas correspondiente al período impositivo 2021, el 10% de las cantidades satisfechas por las ejecuciones de obras de renovación en la vivienda habitual de su propiedad, hasta el 31 de diciembre de 2021, siempre que se cumplan los siguientes requisitos:

- La vivienda tenga una antigüedad mínima de 10 años.

- Las obras ejecutadas estén sometidas a licencia municipal de obras.

- El presupuesto de ejecución material de las obras sea como mínimo 3.000€.

La base de deducción tendrá un límite máximo de 15.000€ y se determinará en función de las cantidades satisfechas por las ejecuciones de obras de renovación en la vivienda habitual realizadas, debiendo justificarse por el contribuyente mediante la aportación de las facturas correspondientes.

Dicha base máxima de deducción de 15.000€ será para el ejercicio 2020 y 2021 de forma conjunta.

A los efectos de la deducción prevista en este apartado de las cantidades que forman la base de deducción se restará el importe de las subvenciones que el contribuyente hubiere, en su caso, percibido por el mismo concepto.

4. DECRETO FORAL 108/2020 de 9 de diciembre, por el que se aprueban los coeficientes de actualización, aplicables en el IRPF, a las transmisiones que se efectúen durante el ejercicio 2021 (BOB 18/12/2020)

Establece que, en el supuesto de transmisiones onerosas o lucrativas, el valor de adquisición de los elementos patrimoniales se actualizará mediante la aplicación de los coeficientes de actualización aplicables a aquellas que tengan lugar en el ejercicio 2021, que serán los siguientes:

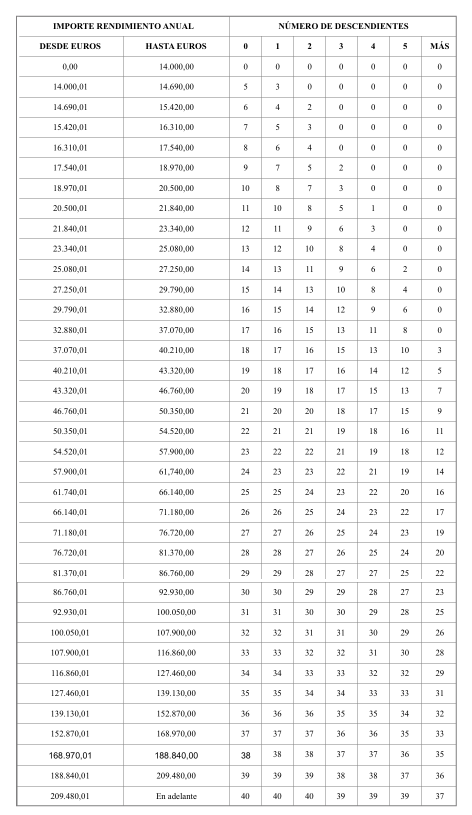

5. DECRETO FORAL 126/2020, de 22 de diciembre, por el que se modifican los porcentajes de retención aplicables a los rendimientos del trabajo. (BOB 23/12/2020)

La Hacienda Foral de Bizkaia ha modificado la tabla de retenciones de los rendimientos del trabajo para el ejercicio 2021, quedando como a continuación se detalla.

Tabla general de porcentajes de retención: