Circular 5/2020

Obligados a presentar declaración de IRPF. Exención en IRPF por indemnización a directivos y del ingreso mínimo vital.

Base liquidable general.

Base del ahorro.

- Deducción por inversión en vivienda habitual. Medida Covid-19. Ampliación de plazo

- Deducción por inversión en cuenta vivienda. Medida Covid-19. Ampliación de plazo

- Deducción por obras de la vivienda habitual. Medida Covid-19. Nueva deducción

- Exención por reinversión en vivienda habitual. Medida Covid-19. Ampliación de plazo.

- Concepto de vivienda habitual.

Ley 5/2020, de 15 de octubre. Nuevo Impuesto sobre transacciones financieras. Tasa Tobin.

Recordatorio segundo plazo de IRPF.

1. OBLIGADOS A PRESENTAR DECLARACIÓN DE IRPF

No estarán obligados a autoliquidar los contribuyentes que obtengan rentas procedentes exclusivamente de las siguientes fuentes:

■ Rendimientos brutos del trabajo, excluidos los exentos:

∞ Hasta 12.000€ anuales.

∞ Entre 12.000,01€ y 20.000€ anuales, salvo que se encuentren incluidos en alguno de estos supuestos:

- Más de un pagador de rendimientos del trabajo.

- Más de un contrato de trabajo en el ejercicio o prorrogado el que estuviese vigente.

- Perciban pensiones compensatorias o anualidades por alimentos sujetas y no exentas al impuesto.

- Otros supuestos fijados en el Reglamento de IRPF.

■ Rendimientos brutos del capital y ganancias patrimoniales incluidos en ambos casos los exentos, que no superen conjuntamente los 1.600€ anuales.

- Está exenta de IRPF la indemnización mínima obligatoria de 7 días de salario por año trabajado a la que tiene derecho cualquier directivo al ser despedido.

La sentencia del Tribunal Supremo fechada el pasado 4 de septiembre dictamina que en los supuestos de extinción del contrato de alta dirección por desistimiento del empresario existe el derecho a una indemnización mínima obligatoria de 7 días de salario en metálico por año de trabajo, con el límite de seis mensualidades, que tiene la condición de renta exenta de gravamen por IRPF.

- Exención del ingreso mínimo vital.

Con efectos desde el 1 de enero de 2020, se establece que el ingreso mínimo vital regulado en el Real Decreto-ley 20/2020, de 29 de mayo, estará exento de IRPF.

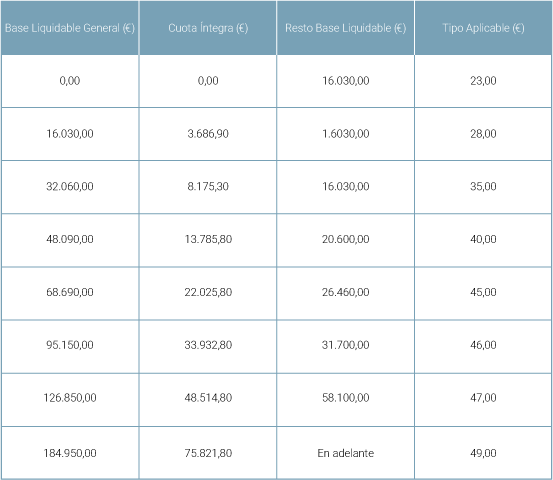

2. BASE LIQUIDABLE GENERAL

La base liquidable que tiene su origen en la renta de rendimientos de trabajo, de actividades empresariales y/o profesionales así como de alquiler de inmuebles, exceptuando vivienda habitual, queda sometida a una escala progresiva de gravamen en el Territorio Foral de Bizkaia entre el 23% y el 49%.

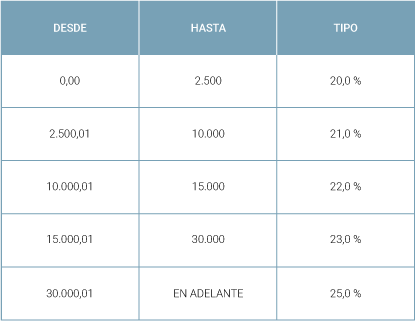

3. BASE DEL AHORRO

Se establecen varios tramos en cuanto a la BASE DEL AHORRO, es decir, el tipo de tributación sobre los intereses, dividendos, ganancias patrimoniales, así como el arrendamiento de vivienda habitual. Se tributa a los tipos que se indica en la siguiente escala:

4. DEDUCCIONES

– DEDUCCIÓN POR INVERSIÓN EN VIVIENDA HABITUAL

En cuanto a la deducción por inversión en vivienda habitual la base máxima de deducción será de 8.500€ con un porcentaje de deducción del 18% correspondiendo una deducción máxima anual de 1.530€ por contribuyente, manteniéndose la deducción total por contribuyente en 36.000€ durante su vida fiscal, pero los menores de 30 años y titulares de familia numerosa tendrán el porcentaje de deducción del 23% y una deducción máxima anual de 1.955€ manteniéndose la deducción total por contribuyente también en 36.000€ durante su vida fiscal.

En el caso de préstamos hipotecarios para la adquisición o rehabilitación de vivienda habitual, serán la suma de las cuotas efectivas pagadas a la entidad bancaria en el año para poderse deducir hasta un máximo de 8.500€, siendo el resto pagado no deducible y sin tener en cuenta, si hubiese, la regla de prorrata.

Medida extraordinaria derivada del Covid-19. Ampliación de plazo para la adquisición de la vivienda habitual en construcción.

Se amplía, de 4 a 5 años, el plazo que tienen los contribuyentes que satisfacen directamente los gastos derivados de la ejecución de las obras de construcción de su vivienda, o que entregan cantidades a cuenta al promotor de aquéllas, para que finalicen dichas obras y la construcción de la vivienda habitual pueda asimilarse a la adquisición de la misma, cuando el plazo ordinario de 4 años concluya entre el 1 de enero y el 31 de diciembre de 2020.

De modo que esta ampliación automática del plazo afecta a las viviendas cuya construcción se inició en 2016.

Medida extraordinaria derivada del Covid-19. Ampliación del plazo para la ocupación efectiva y permanente de la vivienda habitual.

Se amplía de 12 a 18 meses el plazo para ocupar de forma efectiva y permanente la vivienda habitual, y así consolidar el derecho a las deducciones practicadas con anterioridad, cuando dicho plazo finalice entre el 16 de marzo de 2020 y el 31 de diciembre de 2020.

– DEDUCCIÓN POR INVERSIÓN EN CUENTA VIVIENDA

Se establece una deducción por las cantidades depositadas en cuenta de ahorro para la adquisición o rehabilitación de vivienda habitual cuya base máxima de deducción será 8.500€ por contribuyente con un porcentaje de deducción del 18% y un máximo anual de 1.530€ por contribuyente.

Medida extraordinaria derivada del Covid-19. Ampliación de plazo de las cuentas vivienda.

El plazo de las cuentas de ahorro vivienda cuyo plazo ordinario de 6 años finalice entre el 1 de enero y 31 de diciembre de 2020, es decir, de las abiertas en 2014, y se especifica que las cantidades que se aporten a las cuentas vivienda durante ese año de ampliación también tendrán derecho a la práctica de la deducción por inversión en vivienda habitual.

De modo que, en 2020, no vencerá el plazo de ninguna cuenta vivienda. El plazo de las cuentas vivienda abiertas en 2014 vencerá en 2021.

– DEDUCCIÓN POR OBRAS DE LA VIVIENDA HABITUAL

Se establece una deducción de la cuota íntegra del Impuesto sobre la Renta de las Personas Físicas correspondiente al período impositivo 2020, del 10% de las cantidades satisfechas por las ejecuciones de obras de renovación de la vivienda habitual de su propiedad, que se inicien desde el 6 de mayo y hasta el 31 de diciembre de 2020, siempre que se cumplan los siguientes requisitos:

- La vivienda tenga una antigüedad mínima de 10 años.

- Las obras ejecutadas estén sometidas a licencia municipal de obras.

- El presupuesto de ejecución material de las obras sea como mínimo 3.000€.

La base de deducción tendrá un límite máximo de 15.000€ y se determinará en función de las cantidades satisfechas por las ejecuciones de obras de renovación en la vivienda habitual realizadas, debiendo justificarse por el contribuyente mediante la aportación de las facturas correspondientes.

A los efectos de la deducción prevista en este apartado de las cantidades que forman la base de deducción se restará el importe de las subvenciones que el contribuyente hubiere, en su caso, percibido por el mismo concepto.

– EXENCIÓN POR REINVERSIÓN EN VIVIENDA HABITUAL

Se amplía de 2 a 3 años el plazo para materializar la reinversión de las cantidades obtenidas en la venta de la vivienda habitual, en los supuestos de transmisión de la vivienda habitual entre el 1 de enero de 2018 y el 31 de diciembre de 2020, o de adquisición de una nueva vivienda habitual entre el 1 de enero de 2018 y el 31 de diciembre de 2020 y posterior transmisión de la anterior vivienda habitual.

– CONCEPTO DE VIVIENDA HABITUAL

Como regla general, tiene la consideración de vivienda habitual aquella en la que el contribuyente resida durante un plazo continuado de tres años, existiendo especialidades al concepto (Art. 87.8 de la NF del IRPF).

5. Ley 5/2020, de 15 de octubre. NUEVO IMPUESTO SOBRE TRANSACCIONES FINANCIERAS. TASA TOBIN. (BOE 16/10/2020)

El impuesto gravará con un 0,2% las adquisiciones a título oneroso de acciones de empresas españolas con una capitalización bursátil superior a 1.000 millones de euros a 1 de diciembre del año anterior.

Esta Ley entrará en vigor el 16 de enero de 2021.

6. RECORDATORIO. SEGUNDO PLAZO IRPF

A partir del día 30 de noviembre Hacienda cargará en cuenta el segundo plazo de IRPF 2019 a aquellos contribuyentes que optaron por fraccionar el pago de su declaración de IRPF.